Корпоративные облигации

Корпоративные облигации выпускаются частными компаниями и представляют собой обязательства эмитентов по периодической выплате владельцам облигаций процентного дохода и возврату основной суммы долга в дату погашения.

Существуют различные типы корпоративных облигаций, в том числе ипотечные облигации, облигации без обеспечения, облигации с переменной процентной ставкой, конвертируемые облигации и бескупонные облигации. Эти облигации могут как иметь обеспечение, так и выпускаться без обеспечения.

Бросовые («мусорные») облигации не представляют собой отдельный вид ценных бумаг, но они отличаются от других постоянно высокой степенью рисков и низким кредитным рейтингом. Такие корпоративные облигации имеет кредитный рейтинг на уровне ВВВ (по версии рейтингового агентства Standard & Poor's) и Baa (по версии Moody's Investor Services, Inc.) или ниже, что ставит их в один ряд с инструментами самого низкого качества, близкого к уровню дефолта. Некоторые бросовые облигации вообще не имеют кредитных рейтингов. Чтобы привлечь инвесторов, ставка купона по таким облигациям устанавливается на гораздо более высоком уровне, чем по облигациям, имеющим инвестиционную привлекательность.

Корпоративные облигации в России

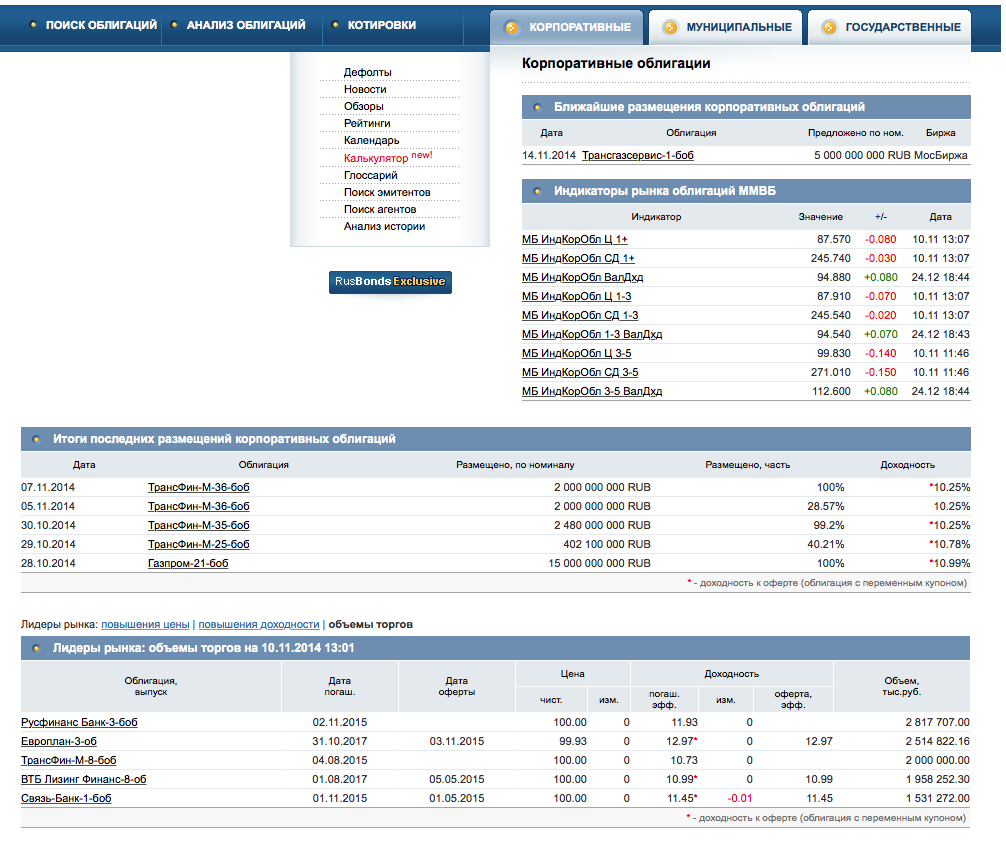

О том, что происходит на рынке корпоративных облигаций (а так же государственных и муниципальных) лучше всего посмотреть на rusbonds. Здесь можно получить информацию о ближайших размещениях корпоративных облигаций, итоги последних размещений, ознакомиться со списком лидеров рынка. От каждого интересующего вас наименования можно перейти к более подробной информации.

Например, ситуация на 10 ноября 2014 года выглядела следующим образом:

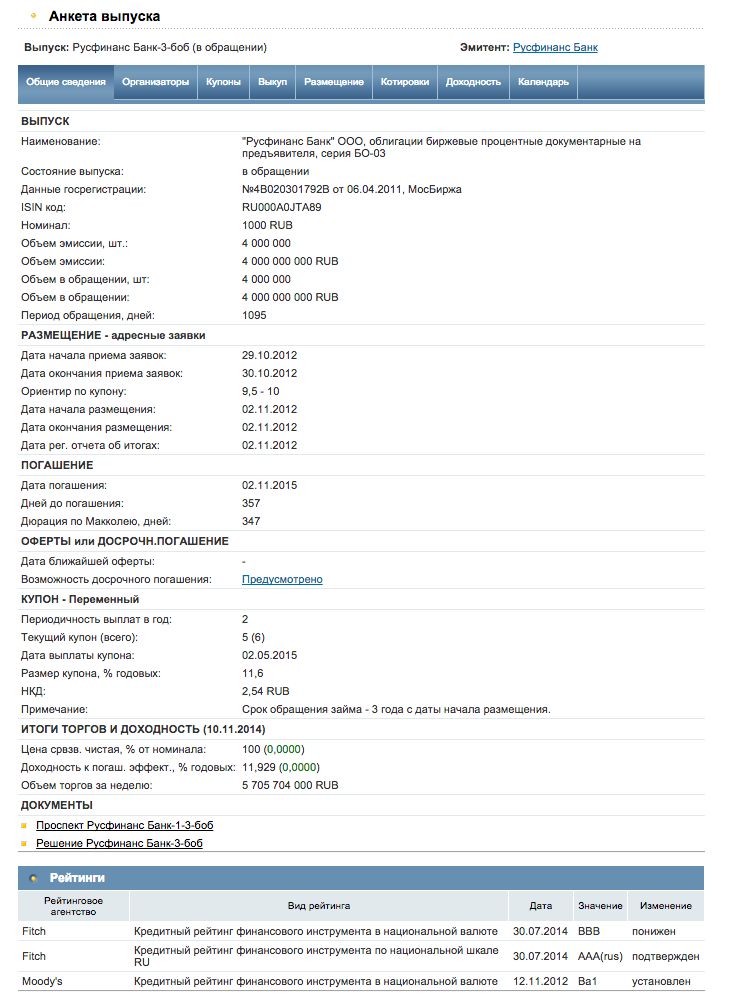

Как мы видим, лидером рынка корпоративных облигаций являлись облигации Русфинанс Банка, кликнув по соответствующей ссылке мы можем попасть можно получить общие сведения о данном конкретном выпуске, а переходя по вкладкам — о купонном доходе, организаторах, рзмещении, котировках, доходности; ознакомиться с проспектом эмиссии и получить информацию об эмитенте.

Биржевые облигации в РФ

В РФ на ряду с корпоративными облигациями обращаются и биржевые (их “разновидность”).

Биржевая облигация — эмиссионная ценная бумага, позволяющая привлекать дополнительные финансовые ресурсы на любой срок по упрощенной процедуре эмиссии, предназначенная для широкого круга инвесторов.

Максимальный срок исполнения обязательств по биржевым облигациям не установлен.

Выпуск биржевых облигаций не требует государственной регистрации в Банке России, эта функция возложена на биржу, которая осуществляет присвоение идентификационного номера выпуску биржевых облигаций и их допуск к торгам в соответствии с Правилами листинга ЗАО “ФБ ММВБ”.

Размещение биржевых облигаций происходит через открытую подписку на бирже, что позволяет привлекать широкий круг инвесторов и обеспечивает их ликвидность. Требования к содержанию проспекта биржевых облигаций значительно более либеральные, чем к проспекту классических облигаций.

Размещение биржевых облигаций должно быть завершено в срок, установленный решением об их выпуске, но не позднее одного месяца с даты начала размещения биржевых облигаций. При этом срок, в течение которого эмитент должен начать размещение биржевых облигаций после их допуска к торгам в процессе размещения, не ограничен.

Обращение биржевых облигаций может осуществляться как на биржевом рынке, так и на внебиржевом рынке.

Требования к эмитенту биржевых облигаций, предъявляемые законодательством о ценных бумагах:

- облигации допускаются к организованным торгам, проводимым биржей, и размещаются путем открытой подписки;

- эмитент облигаций существует не менее трех лет и имеет надлежащим образом утвержденную годовую бухгалтерскую (финансовую) отчетность за два завершенных отчетных года, достоверность которой подтверждена аудиторским заключением;

- облигации не предоставляют их владельцам иных прав, кроме права на получение номинальной стоимости или номинальной стоимости и процента от номинальной стоимости;

- облигации выпускаются в документарной форме на предъявителя с обязательным централизованным хранением;

- выплата номинальной стоимости и процентов по облигациям осуществляется только денежными средствами.

Предусмотрена возможность выпуска дополнительных биржевых облигаций к ранее размещенным биржевым облигациям.

Эмитенты, биржевые облигации которых включены в Список ценных бумаг, допущенных к торгам в ЗАО “ФБ ММВБ”, и находятся в обращении, вправе разместить дополнительный к таким биржевым облигациям выпуск.

Дополнительный выпуск биржевых облигаций - совокупность биржевых облигаций, размещаемых дополнительно к ранее размещенным биржевым облигациям того же выпуска.

При этом, являясь частью основного выпуска, дополнительный выпуск биржевых облигаций имеет равные объем и сроки осуществления прав вне зависимости от времени приобретения ценной бумаги.

При этом проспект биржевых облигаций, представленный Бирже в отношении основного выпуска биржевых облигаций, распространяется на все биржевые облигации дополнительного выпуска, соответственно, составление отдельного проспекта биржевых облигаций при эмиссии дополнительного выпуска биржевых облигаций не требуется.

Эмитент вправе по своей инициативе согласовать с Биржей проект проспекта биржевых облигаций и/или проект решения о выпуске (дополнительном выпуске) биржевых облигаций.

Биржа рассматривает такие документы на основании заявления и заключенного договора с эмитентом. По результатам предварительного рассмотрения документов Биржа направляет эмитенту письменное Уведомление о соответствии (несоответствии) эмиссионных документов по биржевым облигация требованиям, соблюдение которых необходимо при осуществлении эмиссии биржевых облигаций.

Предварительное рассмотрение документов по биржевым облигациям дает возможность сокращения сроков рассмотрения Биржей вопроса о допуске таких ценных бумаг к торгам при условии, что эмитент представит документы для такого допуска в течение 3 месяцев с даты их предварительного рассмотрения.

Облигации МФО

Особо следует остановиться на облигациях микрофинансовых организаций (МФО).

Справка

Что такое МФО?

В соответствии с Федеральным законом РФ от 2 июля 2010 года № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях» микрофинансовой организацией (МФО) может стать юридическое лицо, зарегистрированное в форме фонда, автономной некоммерческой организации, учреждения (за исключением бюджетного учреждения), некоммерческого партнерства, товарищества или хозяйственного общества.

Причем такая организация сможет начать осуществлять микрофинансовую деятельность только после внесения сведений о себе в государственный реестр МФО.

Статус микрофинансовой организации дает право:

- предоставлять заемщикам микрозаймы на сумму, не превышающую 1 млн рублей. МФО могут выдавать такие займы субъектам малого бизнеса, индивидуальным предпринимателям и гражданам;

- запрашивать у заемщика документы и сведения, необходимые для решения вопроса о предоставлении микрозайма и исполнения обязательств по договору микрозайма;

- мотивированно отказаться от заключения договора микрозайма;

- осуществлять наряду с микрофинансовой деятельностью иную деятельность с учетом ограничений, установленных законом, в т. ч. выдавать иные займы и оказывать иные услуги в порядке, определенном федеральными законами и учредительными документами;

- привлекать денежные средства в виде кредитов, добровольных (благотворительных) взносов и пожертвований, а также в иных не запрещенных федеральными законами формах с учетом ограничений, установленных законом.

МФО вправе предоставлять имеющуюся у них информацию по заемщикам в бюро кредитных историй.

Микрофинансовая организация не вправе:

- привлекать денежные средства физлиц, кроме лиц, являющихся учредителями МФО, а также предоставляющих средства организации на основании договора займа в сумме 1,5 млн рублей или более по одному договору займа с одним займодавцем;

- выступать поручителем по обязательствам своих учредителей;

- без предварительного решения высшего органа управления МФО совершать сделки, связанные с отчуждением находящегося в собственности организации имущества либо иным образом влекущие уменьшение балансовой стоимости имущества микрофинансовой организации на 10 и более процентов балансовой стоимости активов, определенной по данным бухгалтерской отчетности за последний отчетный период;

- выдавать займы в иностранной валюте;

- в одностороннем порядке изменять процентные ставки и порядок их определения по договорам микрозайма, комиссионное вознаграждение и сроки действия этих договоров;

- применять к заемщику, являющемуся физлицом (в т. ч. числе к индивидуальному предпринимателю), досрочно возвратившему заем (полностью или частично) и предварительно письменно уведомившему о таком намерении МФО не менее чем за 10 календарных дней, штрафные санкции за досрочный возврат микрозайма;

- осуществлять любые виды профессиональной деятельности на рынке ценных бумаг;

- выдавать заемщику микрозаймы, если сумма его обязательств перед МФО по договорам микрозаймов в случае предоставления такого займа превысит 1 млн рублей.

Надзорные функции на рынке микрофинансирования осуществляет Федеральная служба по финансовым рынкам (ФСФР). Нормы правового регулирования в этой сфере разрабатывает Министерство финансов РФ.

На 8 ноября 2011 года в государственном реестре числятся 757 микрофинансовых организаций, среди которых ООО «Микрофинанс», ООО «Домашние деньги», ООО «Быстрый займ», ООО «Микрозайм», ООО «МигКредит» и т. д.

Ряд МФО взаимодействует с банками, к примеру агентство «Микрофинанс» создано при поддержке ВТБ 24.

В 2014 году, законодательно были изменены требования к эмисси облигаций МФО: Теперь МФО разрешается выпускать облигации номинальной стоимостью менее 1,5 млн рублей, которые смогут приобретать только граждане, являющиеся квалифицированными инвесторами.

Облигации номиналом более 1,5 млн рублей, как и ранее, смогут приобретать любые категории граждан.

Банк России будет контролировать соблюдение экономических нормативов достаточности собственных средств и ликвидности МФО, осуществляющими выпуск и размещение облигаций.

Облигации, выпущенные МФО, не могут составлять более 10 % стоимости активов акционерных инвестиционных фондов или активов паевых инвестиционных фондов, за исключением таких фондов, ценные бумаги которых предназначены для квалифицированных инвесторов.

Юридическим лицам, не включенным в реестр МФО, запрещается использовать в своем наименовании словосочетание “микрофинансовая организация”. Исключение сделано лишь для юрлиц, создаваемых для осуществления микрофинансовой деятельности и приобретения статуса МФО.

Банк России сможет исключать микрофинансовую организацию из госреестра МФО в случае неоднократного в течение года нарушения ею требований законов о микрофинансовой деятельности и о противодействии легализации преступных доходов, нормативных актов ЦБ. Организация, исключенная из реестра МФО, будет обязана размещать информацию об этом в местах обслуживания клиентов и на своем официальном сайте в сети Интернет. Микрофинансовые организации в целях формирования кредитных историй заемщиков смогут передавать в бюро кредитных историй информацию об операциях своих клиентов, но только с их согласия.

Банк России законом наделяется полномочием по регулированию деятельности ломбардов. Ломбарды будут обязаны представлять в ЦБ документы, содержащие отчет о своей деятельности и персональном составе своих руководящих органов, а также выполнять его предписания. До 1 апреля 2014 года Центральный банк должен был сформировать государственный реестр ломбардов.

За нарушение законодательства о микрофинансовой деятельности устанавливается административная ответственность в виде штрафа для должностных лиц в размере от 5 тыс. до 50 тыс. рублей, юридических лиц - от 30 тыс. до 300 тыс. рублей. За нарушение законодательства в сфере кредитной и сельскохозяйственной кооперации размер штрафа для должностных лиц составит от 5 тыс. до 20 тыс. рублей, юридических лиц - от 15 тыс. до 100 тыс. рублей. За нарушение законодательства РФ ломбардом размер штрафа для должностных лиц устанавливается в размере от 10 тыс. до 30 тыс. рублей, юридических лиц - от 50 тыс. до 100 тыс. рублей.

Закон запрещает рекламу услуг по предоставлению потребительских займов лицами, не осуществляющими профессиональную деятельность по предоставлению таких займов в соответствии с законом “О потребительском кредите / займе/”.

В течение года после вступления закона в силу микрофинансовые организации, полные или сокращенные наименования которых совпадают с наименованиями других организаций, ранее них включенных в реестр МФО, должны переименоваться. МФО, которые этого не сделают, по истечении этого переходного периода будут исключены Банком России из реестра.

| Ипотечные ценные бумаги | Риски инвестирования в корпоративные облигации |