Муниципальные облигации

Муниципальные облигации — облигации, выпускаемые городскими, местными властями в виде займа под муниципальную собственность с целью финансирования различных проектов. Обычно доход от муниципальных облигаций освобожден от государственного и местного налогов.

Муниципальные облигации включают в себя ценные бумаги, выпущенные штатами, городами, округами, городскими органами управления, платными автодорогами.

Американская практика

К муниципальным относят облигации, выпущенные штатами, округами, городами и другими административными образованиями. Проценты, выплачиваемые по большинству из выпусков таких облигаций, освобождены от федеральных налогов, а также от налогов штатов и местных налогов, если облигации выпускаются в налоговой зоне штатов и муниципалитетов. В этом состоит наиболее важная особенность муниципальных облигаций.

Муниципальные облигации, которые имеют полную гарантию правительств штатов и муниципалитетов, называются облигациями, обеспеченными общей гарантией. Выплаты процентов и основной суммы долга по таким облигациям защищены финансовыми и налоговыми ресурсами органов региональной и местной власти. Иными словами, проценты, выплачиваемые держателям облигаций, неограниченно обеспечиваются налоговыми поступлениями в бюджет эмитента, однако в действительности эта провозглашенная «неограниченность» не всегда может обеспечить надежную защиту инвестиционного капитала.

Например, в 1975 г. власти города Нью-Йорка объявили дефолт по своим обязательствам с общей гарантией. Не все облигации, обеспеченные общей гарантией, одинаковы. Их надежность с точки зрения кредитного риска зависит от финансовой мощи эмитентов.

Доходными облигациями называют муниципальные облигации, по которым процентные платежи и выплаты в погашение основной суммы долга осуществляются только при наличии у эмитента прибыли, достаточной для проведения таких выплат.

Надежность доходных облигаций зависит от того, насколько востребованными являются услуги, оказываемые их эмитентом, насколько велика получаемая при этом прибыль, что наблюдается — ее рост или снижение, а также от наличия иных финансовых обязательств эмитента, которые должны быть погашены ранее обязательств перед держателями облигаций. Финансовое положение эмитента доходных облигаций, его способность осуществлять процентные платежи определяют кредитный рейтинг этих облигаций.

Рынок муниципальных облигаций

Первичный рынок муниципальных облигаций в США основан на андеррайтерах - институте, который лишь в последние несколько лет начал формироваться в России благодаря развитию рынка корпоративных облигаций. Стоит отметить, что при большом сходстве андеррайтинга на рынке акций и облигаций в США на этих сегментах доминируют разные инвестиционные банки.

Андеррайтинг на рынке, где более или менее активно работают примерно 25 тыс. эмитентов и около 5 тыс. эмитентов размещают облигации в течение года, оказывается достаточно специфическим бизнесом. Определенный отпечаток на участников первичного рынка накладывают и сравнительно небольшие объемы эмиссии облигаций (которые могут составлять менее 1 млн долл.), что даже по меркам российского рынка считается очень небольшим выпуском.

Вторичный рынок любых облигаций в США исторически складывался почти полностью внебиржевым (хотя корпоративные облигации даже имеют листинг на NYSE), и муниципальные облигации не являются исключением из этого правила. Обращение облигаций на вторичном рынке и поддержание ликвидности на последнем осуществляются благодаря маркет-мейкерам.

Муниципальные облигации в РФ

Муниципальные облигации в России выпускаются различными муниципальными органами (областными, городскими) и их финансовыми институтами (например, казначейством области) и предполагают привлечение средств в регион.

Информацию о их размещении, особеностях эмиссии вы можете найти на сайте www.rusbonds.ru.

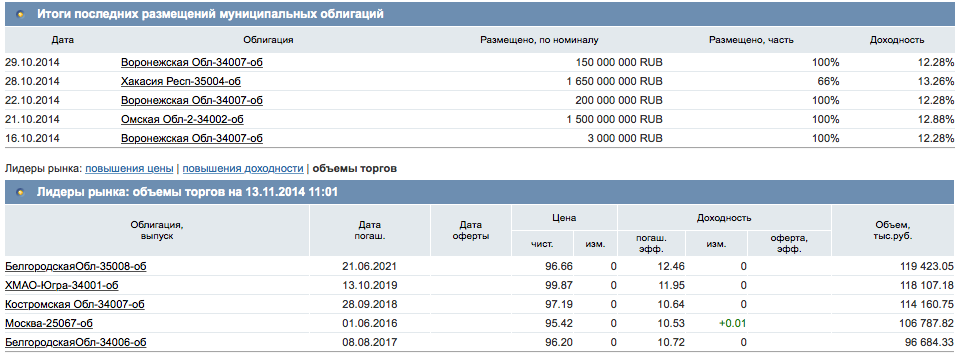

Например, как видно из рисунка ниже, лидеры рынка на 13 ноября 2014 года: облигации Белгородской области, Югры, Костромской области и Правительства Москвы.

В России муниципальные бумаги не облагаются подоходным налогом для физических лиц, а для юридических - облагаются по льготной ставке.

В соответствии с Законом РФ “О подоходном налоге с физических лиц” физические лица освобождаются от уплаты подоходного налога по процентам и выигрышам по облигациям и другим ценным бумагам субъектов Федерации и органов местного самоуправления.

Однако из-за того, что ставки налогообложения являются одинаковыми для облигаций федерального правительства и муниципальных бумаг, последние не имеют тех налоговых преимуществ для инвесторов, которые существуют в США. Тем самым в России налоговое стимулирование развития рынка муниципальных облигаций заметно слабее, чем в США.

Рынок муниципальных облигаций в России

Российская структура инвесторов на рынке муниципальных облигаций прямо противоположна американской - на этом рынке доминируют коммерческие банки, в то время как на долю населения даже с учетом вложений в паевые фонды приходится не более 10-12% рынка.

В России первичный рынок лишь в последнее время начал обращать внимание на андеррайтинг. В основном эмитенты предпочитают размещать облигации на аукционах, проводимых на организованных торговых площадках.

Вторичный рынок в России является скорее биржевым, хотя внебиржевые сделки также не исключены, а в отдельных регионах (например, в Волгоградской области) являются вообще единственным доступным вариантом.

Сопоставление российского рынка муниципальных облигаций с аналогичным рынком США позволяет выявить некоторые слабые стороны первого:

- неразвитую инфраструктуру финансового рынка;

- бюджетную систему, опирающуюся на доходы федерального центра;

- слабые возможности регионов и муниципалитетов по привлечению средств инвесторов (в первую очередь частных), неэффективное налоговое стимулирование.

Поэтому привлечение средств на рынке муниципальных ценных бумаг для российских регионов и муниципалитетов на практике оказывается намного более сложным и трудоемким, чем в США, процессом из-за весьма различного характера самих рынков. Именно эти возникающие сложности и предопределяют сложившуюся в России структуру муниципального долга, где преобладают банковские кредиты и бюджетные ссуды.

| Покупка корпоративных облигаций | Риски муниципальных облигаций |