Построение аналитических форм для финансового анализа

При проведении финансового анализа удобно пользоваться специальными формами финансовых отчетов, которые не являются официальными стандартизированными формами, а подготавливаются финансовым аналитиком для удобства пользования, облегчения восприятия результатов и т.п. Наибольшее распространение получили консолидированные (агрегированные) и синтетические формы.

Переход к консолидированным формам оправдан, когда не стоит задача подробного исследования всех статей финансовых отчетов, а только главных, результирующих показателей (например, на первых этапах исследования). Чаще всего консолидированные формы применяются при проведении горизонтального и вертикального анализа.

Рассмотрим на примере агрегированного баланса построение аналитических форм. Бухгалтерский баланс содержит несколько десятков строк, отражающих различные стоимостные показатели. Однако большое количество показателей затрудняет исследование баланса. Для анализа удобно «собрать» строки в группы, в которых показатели связаны каким-то общим признаком.

Примером агрегированной формы бухгалтерского баланса является форма, составленная только по главным разделам баланса (табл. 9). Статьи актива в ней сгруппированы по степени ликвидности, а статьи пассива — по срочности обязательств. Кроме того, она крайне удобна для расчета финансовых коэффициентов.

Таблица 9. Агрегированная форма бухгалтерского баланса

| Показатель | Номер строки баланса |

|---|---|

| АКТИВЫ | |

| Внеоборотные активы: | 1100 |

| Оборотные активы (Текущие активы): | 1200 |

| - Медленно реализуемые оборотные активы (Запасы и затраты) | 1210+1220 |

| - Среднеликвидные оборотные активы (Дебиторская задолженность и проч.) | 1230+1260 |

| - Высоколиквидные оборотные активы (Денежные средства и краткосрочные финансовые вложения) | 1240+1250 |

| Итого активов: | 1600 |

| ПАССИВЫ | |

| Собственный капитал (Капитал и резервы) | 1300 + 1530 |

| Заемный капитал | 1400+1500-1530 |

| - Долгосрочные пассивы | 1400 |

| - Краткосрочные пассивы | 1500 - 1530 |

| Итого пассивов: | 1700 |

Строку баланса 1530 “Доходы будущих периодов” рекомендуется в аналитических целях относить к собственным средствам предприятия, так как по своей экономической сути этот показатель ближе именно к 3 разделу баланса, где показаны доходы (в виде нераспределенной прибыли), различные резервы и виды капитала.

Агрегированные формы используются для проведения финансового анализа любым из методов.

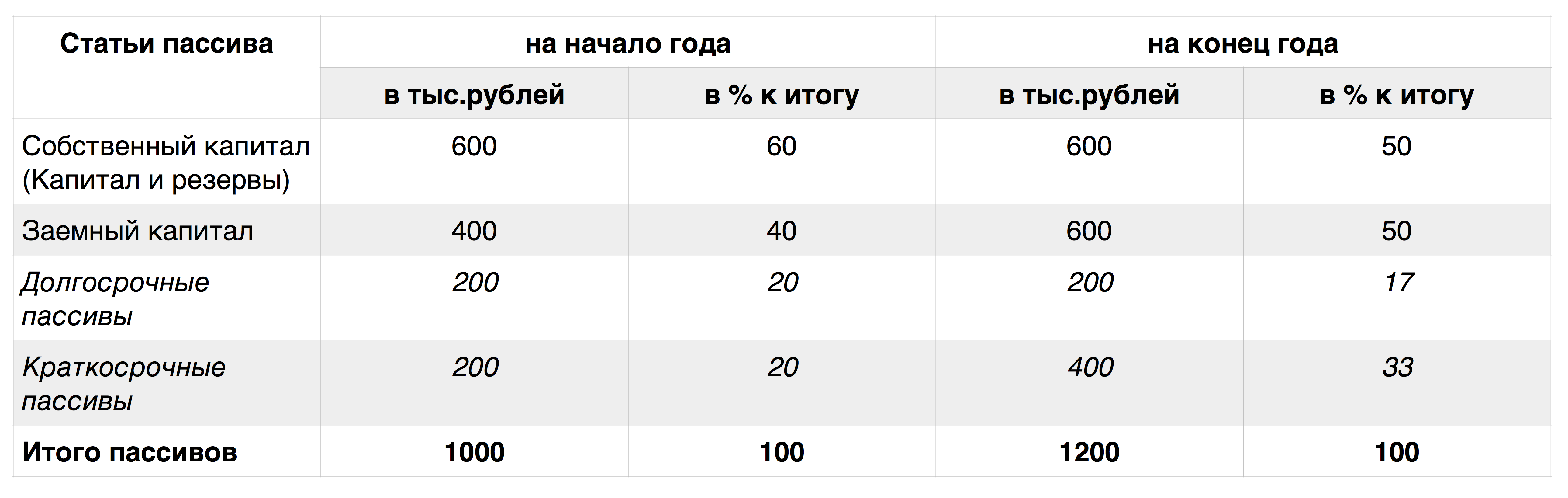

Рассмотрим простейший пример проведения вертикального и горизонтального анализа пассивов предприятия (табл. 10).

Таблица 10. Аналитический пассив баланса

Даже на основании простой и ограниченной формы можно сделать важные выводы.

Горизонтальный анализ:

- долгосрочные источники формирования имущества от начала к концу периода не изменяются;

- валюта (итог) баланса увеличивается за счет роста краткосрочных обязательств в 2 раза — с 200 тыс. до 400 тыс. руб.

Тенденция не самая благоприятная, поскольку источники финансирования организации растут за счет самого дорогостоящего вида заемных средств.

Вертикальный анализ:

- доля собственных средств составляет половину валюты баланса и уменьшается на 10% от начала к концу периода;

- краткосрочные обязательства увеличиваются и вдвое превышают долгосрочные.

К концу года соотношение собственного и заемного капитла составляет 1:1, что при сохранении тенденции, приведет к зависимости предприятия от внешних обязательств, что опять же — неблагоприятно.

| Методы проведения анализа | Показатели финансового состояния предприятия |