История банковской карты.

Сама идея кредитной карточки была выдвинута в книге Эдуарда Беллами «Глядя назад» в 1880 г. Первой известной нам кредитной картой стала выпущенная в 1914 г. карта фирмы General Petroleum Corporation of California, предназначенная для оплаты нефтепродуктов. Прародительницами современных карточек были карточки отелей, сетей магазинов и газовых компаний, они начали этот бизнес еще в начале прошлого века. Эти карты использовались для учета покупок постоянных клиентов и являлись продолжением торговли в рассрочку. В 30-х годах с ростом автомобильной индустрии (заправочные станции), развития авиакомпаний и торговых фирм для наиболее солидных клиентов компании стали предлагать отсрочку платежа на 30 дней, то, что сегодня называется grace-периодом и без чего сложно представить современную кредитную карту.

В 1949 г. с появлением карты Diners Club началась эра универсальных кредитных карт, но Diners Club тоже была небанковской компанией. И только 1 октября 1958 г. была выпущена первая карта American Express, примерно в это же время первый и второй банки Соединенных Штатов Америки — Bank of America и Chase Manhattan Bank приступили к операциям с кредитными картами. Получается, что с начала выпусков первых кредитных карт в 1914 г., которые были коммерчески очень успешными, иначе не развивался бы этот бизнес — до выпуска первых карт банковскими структурами в 1958 г. прошло 44 года! Зато теперь кто вспомнит первых эмитентов кредитных карт?!

При этом межбанковские ассоциации Visa International и MasterCard Worldwide стали транснациональными корпорациями, ведущими бизнес во всех точках мира. Банки — участники этих систем эмитируют миллионы карт. А небанковские компании Diners Club и American Express, выпустившие первые карты и бывшие когда-то лидерами рынка, ушли в узкую нишу привилегированных продуктов. Более того, в марте 2004 г. было подписано стратегическое соглашение между Diners Club North America и MasterCard о приеме карт Diners Club в сети MasterCard.

Одна из первых платежных карт и ее современные аналоги

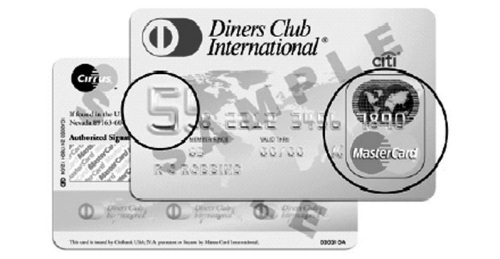

Карты, эмитируемые в Соединенных Штатах и Канаде, имеют логотип и голограмму MasterCard на лицевой стороне и 16-значный номер, начинающийся с цифры 5

С цифры 5 начинаются продукты компании MasterCard Worldwide.

Карты, используемые в США и Канаде

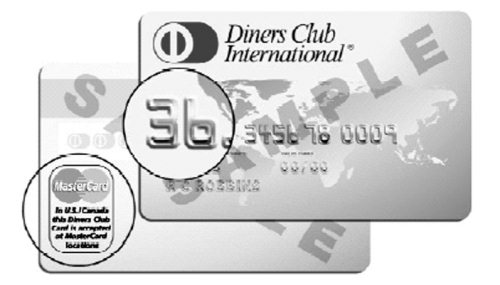

А карты, эмитированные в остальных странах, имеют логотип MasterCard на оборотной стороне: International.

1 05.04.2005 American Express и Банк «Русский Стандарт» объявляют о заключении Соглашения, согласно которому Банк получает права на эксклюзивный выпуск кредитных карт American Express в России{ .sidenote}

Карты, используемые не в США и Канаде Карты American Express с 2005 г., по крайней мере на территории Российской Федерации, теперь эксклюзивно распространяет банк «Русский Стандарт». Ниже приведена часть пресс-релиза этого события с официального сайта Банка.

Сегодня, 5 апреля 2005 г., American Express и Банк «Русский Стандарт» объявили о заключении Соглашения, согласно которому Банк получает права на эксклюзивный выпуск и продвижение кредитных продуктов American Express в России. В рамках Соглашения Банк «Русский Стандарт» приступает к эмиссии первых в мире карт American Express в российских рублях, а также получает возможность выпускать карты в долларах США.

Банк «Русский Стандарт» будет продвигать выпускаемые им карты American Express в России и обеспечивать полный клиентский сервис держателям карт, включая расчеты и установление кредитных лимитов. Карты, выпускаемые Банком «Русский Стандарт» в рамках настоящего Соглашения, будут иметь традиционный для American Express внешний вид и обслуживаться в глобальной сети партнеров платежной системы.

Можно обратиться к относительно недавней истории и рассмотреть Gift-карты (подарочная карта), предлагаемые уже практически всеми платежными системами и пользующиеся заслуженной популярностью у зарубежных потребителей. Первая подарочная карта была выпущена сетью дорогих универмагов Neiman Marcus, еще в 1994 г. Карточная программа имела значительный успех, и универмаг даже отказался от подарочных сертификатов, используемых ранее. Подарочные карты торговых и сервисных предприятий развивались еще долгое время как небанковские, хотя уже сразу было видно, что это перспективный продукт.

Первая банковская подарочная карта была выпущена только в 2002 г. банком National City Corp — это была карта Visa с фиксированным номиналом, которую нельзя было пополнить после использования. Позже этот банк разработал большое количество модификаций этих карт: в настоящее время разработано огромное число разнообразных продуктов на базе этих карт, включающих пополняемые карты, карты с индивидуальным дизайном, когда клиент может поместить любое изображение на лицевой стороне карты. Карты выпускаются с поздравительными надписями и отправляются по указанному покупателем адресу, т.е. выполняют дополнительную функцию открытки, такие карты можно купить на интернет-сайтах банков эмитентов и пополнить теми же электронными деньгами.

В этом случае с момента появления удачной бизнес-идеи до ее использования банками прошло 8 лет. Все эти примеры характеризуют суть банков как достаточно инертных и консервативных учреждений. Банки стараются не рисковать лишний раз, ввязываясь в новое дело, так как несут ответственность за хранимые в них деньги клиентов. При этом, когда уже точно просчитано и понятно, что эта бизнес-идея принесет реальную прибыль, банки используют весь свой потенциал и финансовые возможности для захвата рынка и распространения нового продукта. Точкой отсчета систем электронных денег на базе сетей можно взять 1994 г., когда ученым-криптографом Дэвидом Чоумом (David Chaum) была организована первая система электронных денег Digicash, революционная для своего времени, обеспечивающая анонимность платежей для покупателя и безопасность для продавцов, а также возможность микроплатежей. Надо отметить, что этот проект не получил должного развития, как и многие другие, революционные для своего времени идеи, и Дэвид Чоум вынужден был продать свои патенты на цифровую наличность. С одной стороны, прошло достаточно времени, чтобы банки смогли увидеть и оценить этот рынок.

С другой стороны, надо помнить о неудачных проектах цифровой наличности на базе карт, на которых «обожглись» в том числе и международные платежные системы, и совсем не стоит сбрасывать со счетов затянувшуюся EMV-миграцию, отнимающую человеческие и временные ресурсы у участников рынка. На этом фоне и происходит развитие электронных денег небанковскими организациями, но, по нашим прогнозам, возможно, уже ближайшее время пройдет под эгидой развития интернет-денег под патронажем банков. У этих структур есть главные преимущества: действующая клиентская база, финансовые возможности, несоизмеримые с сегодняшними игроками, и опыт финансовой деятельности. А деньги, пусть даже и электронные, — это деньги, хлеб и работа банков. Пока же банки присматриваются и уже начинают интересоваться этим рынком. И хотя после выхода книги «Банковский розничный бизнес», где впервые была озвучена эта идея, высокопоставленный сотрудник одной из систем электронных платежей говорил, что он не верит в то, что банки станут играть сколько-нибудь заметную роль на этом рынке, история нас рассудит.

| Преимущества и недостатки каждой из систем электронных денег | Мобильная коммерция и мобильные платежи |