Электронные деньги

...Вместо наличности у Вас будут “цифровые” деньги, не поддающиеся подделке... Завтра компьютер-бумажник позволит тратить и получать деньги в цифровом виде. Он подключится к компьютеру, расположенному в магазине, и перечислит нужную сумму, не требуя физического обмена товара на “живые” деньги в кассу. Цифровые расчеты будут использоваться и в сделках между отдельными лицами. Если Вашему сыну понадобятся деньги, Вы “перекинете” пятерку на его компьютер-бумажник со своего. Если у Вас нет с собой компьютера-бумажника, Вы все равно получите доступ к информационной магистрали через киоски — одни платные, другие бесплатные, — которые будут установлены в офисных зданиях, торговых пассажах и аэропортах, как сейчас на каждом шагу встречаешь фонтанчики с питьевой водой, комнаты отдыха и таксофоны.

Билл Гейтс. Дорога в будущее, 1995

Задаваясь вопросом о том, что такое электронные деньги, можно разделить ответ на него на две основные точки зрения: регулятивную и потребительскую.

Регулятивная точка зрения — по сути, более правильная, возможно даже «академическая», точно и обоснованно классифицирующая платежные продукты в зависимости от их юридической и технической сущности.

В следующем разделе мы подробно опишем виды и характеристики электронных денег с научной точки зрения, в этом же — остановимся на потребительской точке зрения.

Потребительская точка зрения — «бытовое» отношение к этому платежному продукту, исторически сложившееся у групп пользователей.

Пользователи относят к электронным деньгам любые платежные сервиcы позволяющие осуществлять платежи за товары и/или услуги, проводить расчеты между пользователями с помощью электронных средств связи в частности с помощью сети Интернет.

Мы будем описывать любые системы, имеющие с потребительской точки зрения признаки электронных денег, не учитывая их юридическую и технологическую сущность. Пусть часть из них будет отнесена исследователями к платежным шлюзам, часть к надстройкам над системами электронных денег, часть вообще не идентифицирована. Мы опираемся на принцип: пользователь может (мог) ввести реальные деньги в систему, оплатить ими товары и услуги, а также расплатиться с другими пользователями. Разобраться, является ли система полноценными электронными деньгами или чем-то средним, поможет существующая теоретическая база. При этом, как и любые другие стартапы, не все системы действуют в настоящее время, но даже и такие будут описаны. Возможно, это позволит остальным участникам рынка учиться на чужих ошибках, хотя у некоторых это редко получается. Своя ошибка и ее последствия учат более наглядно и продуктивнее, чем чья-то и где-то.

По своим потребительским свойствам электронные деньги похожи на традиционные деньги. Их можно зарабатывать, оплачивать ими услуги и товары, передавать и получать от других людей, причем, как и в случае «традиционных денег», платежи происходят в режиме реального времени.

Например, если Вам заплатили за что-либо, то деньги сразу окажутся у Вас, и, наоборот, как только Вы произвели оплату, электронные деньги будут у получателя.

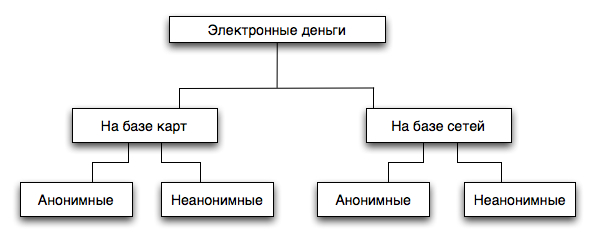

Рис. 1. Классификация электронных денег

Рассмотрим классификацию электронных денег по их потребительским качествам, не акцентируя внимание на технических и технологических аспектах их функционирования.

Электронные деньги разделяют на два вида по носителю: на базе карт (card-based) и на базе сетей (network-based). Конечно, на базе карт условное обозначение, роль карты может исполнять брелок, флеш-карта, сим-карта мобильного телефона и вообще любой другой предмет, насколько хватает фантазии создателям системы, просто карты более привычны пользователям по аналогии с платежными картами.

В свою очередь, и первая, и вторая группа подразделяются на анонимные системы, разрешающие проводить операции без идентификации пользователя, данные системы близки по сути к традиционному понятию наличных денег, недаром во многих кинофильмах герой, когда хочет скрыться от преследователей, платит за все наличными, игнорируя кредитные карты и чеки. Неанонимные системы требуют обязательной идентификации участников системы. Данные системы очень похожи на безналичные средства в банке. Так же как и на основании выписки по карте можно узнать, за что и где платил держатель счета, так же и на основании лога электронного кошелька можно отследить все траты его владельца. Классификация электронных денег представлена на рис. 1.

| Что такое электронные деньги и мобильные платежи? | Преимущества и недостатки каждой из систем электронных денег |