Порядок построения генерального бюджета (продолжение)

Бюджет прямых затрат на оплату труда.

Бюджет прямых затрат на оплату труда составляется на базе производственном программы.

Для определения плановых затрат на оплату труда ожидаемый объем производства каждого вида продукции умножают на трудоемкость единицы продукции, а затем полученную трудоемкость выпуска умножают на стоимость 1 чел.ч. (т. е. среднюю часовую тарифную ставку). Затраты на оплату труда также рассчитывают по центрам затрат (видам работ, участкам), а затем сводят в единую форму. Важно, чтобы при этом сохранилось разделение на постоянные и переменные затраты.

Наряду с разработкой бюджета прямых затрат на оплату труда необходимо разработать бюджет общепроизводственных расходов.

Бюджет общепроизводственных расходов

Общепроизводственные расходы включают в себя цеховые затраты и расходы на содержание и эксплуатацию оборудования. Эти затраты могут быть как переменными, так и постоянными.

Бюджет общепроизводственных расходов

| Статья затрат | Сумма, руб. |

|---|---|

| Переменные расходы – всего, в т. ч. | |

| Вспомогательные материалы | |

| Заработная плата вспомогательных рабочих | |

| Премиальный фонд | |

| Двигательная электроэнергия | |

| Расходы на содержание и эксплуатацию оборудования | |

| Постоянные расходы – всего, в т. ч. | |

| Амортизация | |

| Заработная плата контролеров, мастеров, начальников цехов | |

| Электроэнергия на освещение | |

| Ремонт, техобслуживание | |

| Итого |

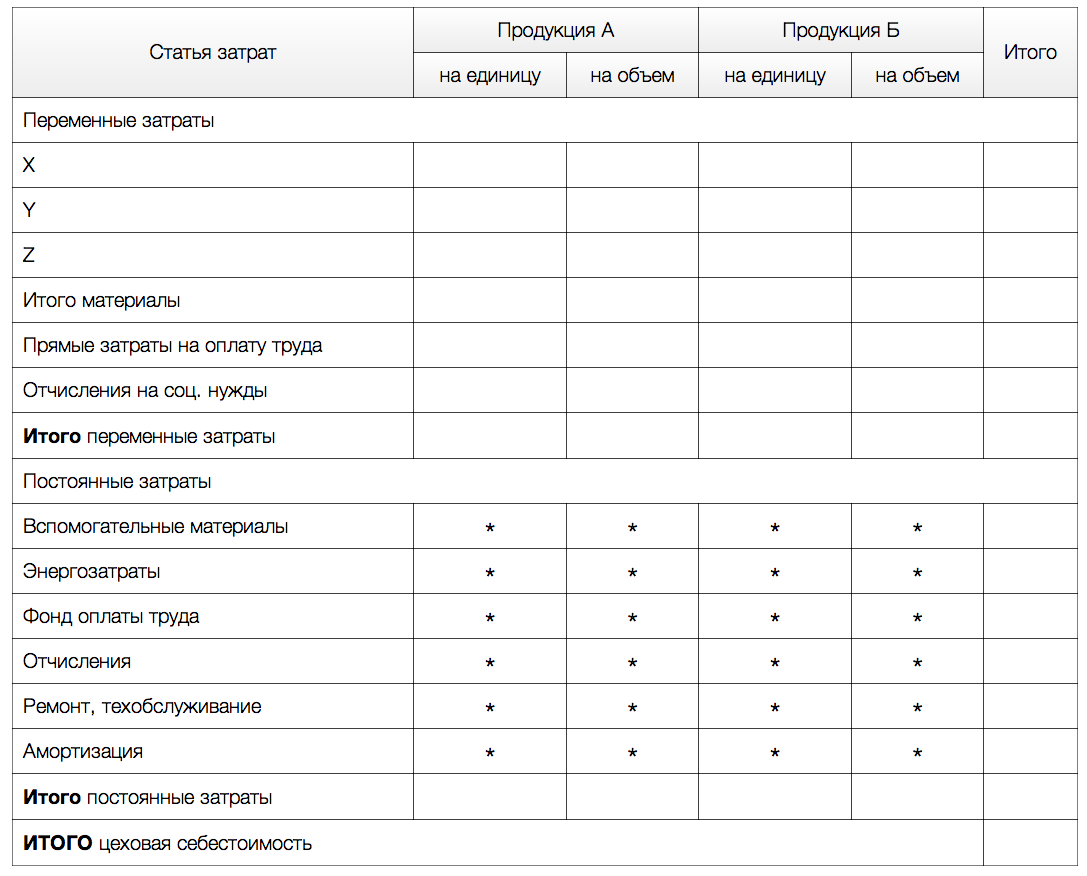

На основе разработанных ранее бюджетов потребности материалов, прямых затрат на оплату труда и суммы общепроизводственных расходов, окончательно формируется бюджет цеховой себестоимости продукции.

Бюджет цеховой себестоимости продукции

Бюджет цеховой себестоимости продукции сводит воедино затраты на материалы, зарплату, организацию и подготовку участков и цехов с учетом изменения запасов незавершенного производства. Структура бюджета цеховой себестоимости продукции зависит от метода управленческого учета себестоимости, применяемого на предприятии, т. е. от того, включаются ли постоянные затраты в себестоимость продукции. В любом случае необходимо сохранить разделение на постоянные и переменные затраты, причем переменные затраты необходимо указать отдельно для каждого вида продукции.

Бюджет цеховой себестоимости продукции

Затраты на материалы есть произведение норм расхода материалов на цену этих материалов: исходные данные берут из бюджета потребности в материалах. Издержки на оплату труда определяют из бюджета прямых затрат на оплату труда. Общепроизводственные затраты переносят из соответствующего бюджета, причем если на предприятии применяется директ- костинг, то на виды продукции эти затраты не распределяют, а включают общей суммой в себестоимость продукции, реализованной заданный период.

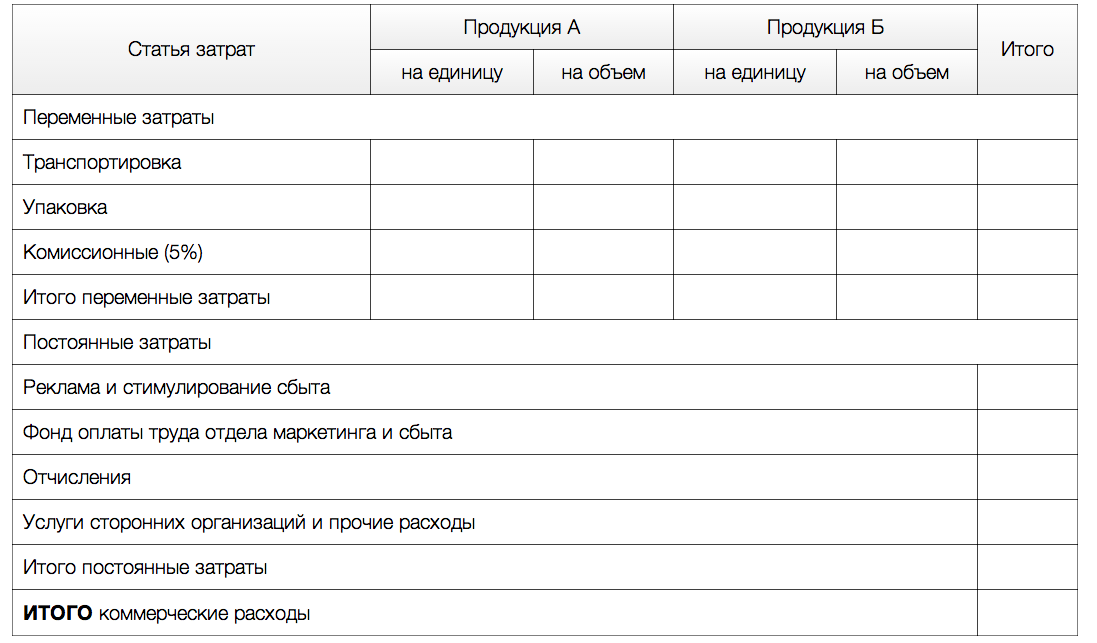

После того, как разработан бюджет цеховой себестоимости продукции приступают к разработке бюджета коммерческих расходов, т. е. расходов связанных с продажей продукции.

Бюджет коммерческих расходов

В бюджет коммерческих расходов включают издержки текущего характера, связанные с реализацией продукции, маркетинговой деятельностью (исследование рынка, мероприятия по стимулированию сбыта, реклама, заключение договоров с потребителями и т. п.). Эти затраты необходимо подразделить на постоянные и переменные.

Примерный бюджет коммерческих расходов

Например, затраты на комиссионные являются переменными и рассчитываются по формуле: Комиссионные = Процент комиссионных × Объем реализации.

Затраты на рекламу являются постоянными.

Далее переходят к разработке бюджета общехозяйственных расходов.

Бюджет общехозяйственных расходов

Бюджет общехозяйственных (административных) расходов составляют по тому же принципу, что и бюджет общепроизводственных расходов.

Бюджет общехозяйственных расходов

| Статья затрат | Сумма, руб. |

|---|---|

| Амортизация | |

| Фонд оплаты труда | |

| Отчисления | |

| Представительские расходы | |

| Энергозатраты, коммерческие услуги | |

| Услуги сторонних организаций | |

| Налоги в составе себестоимости | |

| Прочие | |

| Итого |

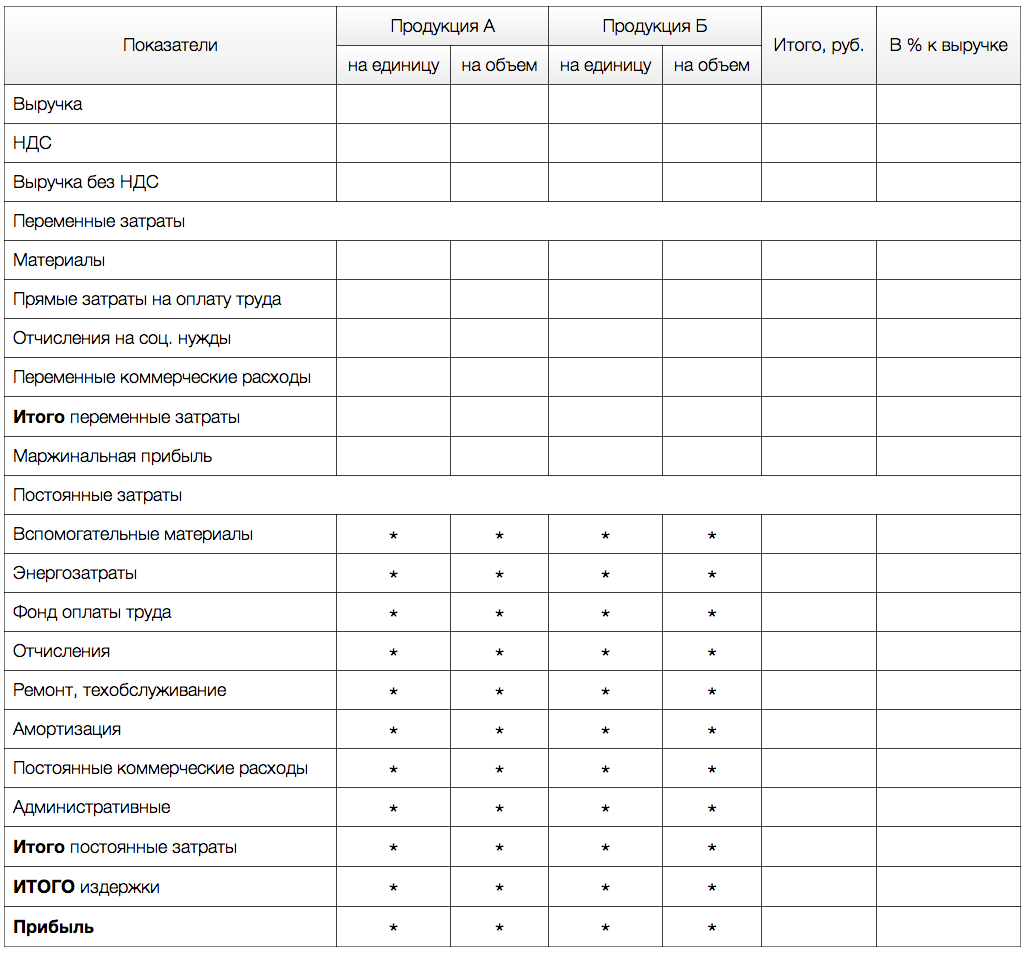

После того, как составлены все основные бюджеты переходят к разработке бюджета прибылей и убытков.

Бюджет прибылей и убытков

Бюджет прибылей и убытков представляет собой прогноз отчета о прибылях и убытках, он аккумулирует в себе информацию из всех других бюджетов: сведения о выручке, переменных и постоянных затратах, а следовательно, позволяет проанализировать, какую прибыль предприятие получит в планируемом периоде.

На основании бюджета прибылей и убытков проводят анализ и делают выводы об оптимальности представленной системы бюджетов и необходимости корректировок.

Бюджет прибылей и убытков

Бюджет прибылей и убытков – это последний бюджет операционной части генерального бюджета, после разработки которого переходя к разработке финансовой части генерального бюджета.

Составление финансового бюджета

Цель финансового бюджета – разработать прогнозный баланс предприятия, который является результатом финансовых и нефинансовых операций организации. Он составляется с использованием плана прибылей и убытков, бюджета капитальных вложений и прогноза движения денежных средств.

Бюджет капитальных вложений

Определение направлений капитальных вложений и получение инвестиционных ресурсов для них является комплексной задачей всего управленческого учета. Проблема состоит в том, чтобы решить, какие долгосрочные активы приобрести или построить на основе выбранного критерия, что связано с определением рентабельности инвестиций. Информация, касающаяся долгосрочных капиталовложений, влияет на бюджет наличности, затрагивая вопросы выплаты процентов за кредиты, прогнозный отчет о прибыли и убытках, прогнозный баланс, изменяя сальдо на счетах основных средств и других долгосрочных активов. Следовательно, все решения по капитальным расходам должны планироваться и включаться в общий бюджет.

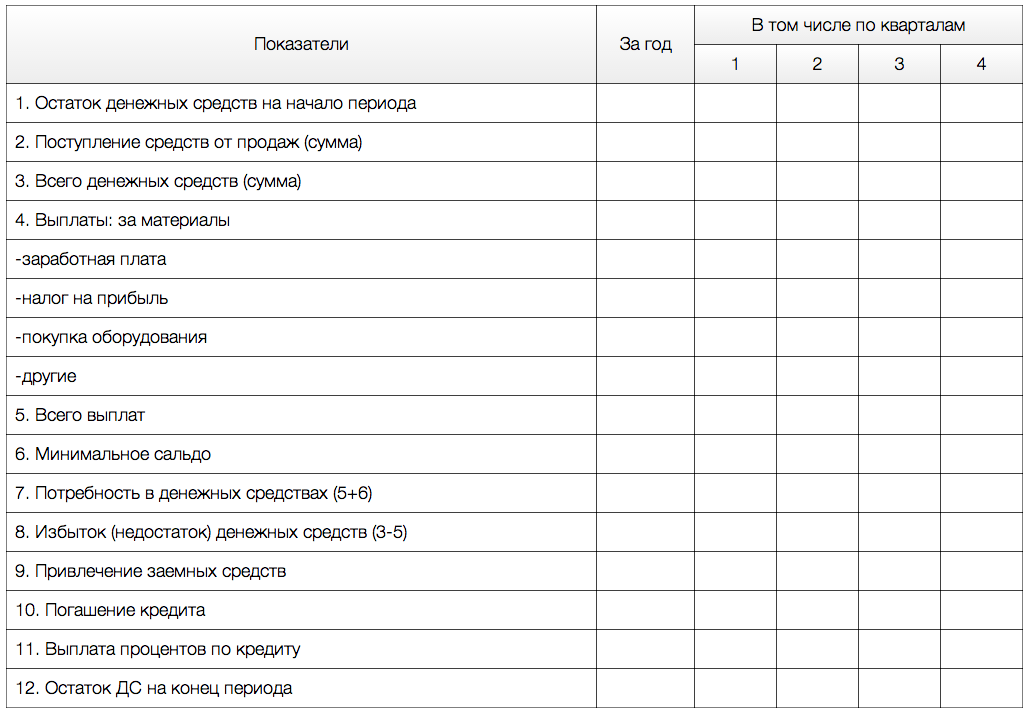

Бюджет денежных средств

Для его составления необходимо проанализировать дебиторскую и кредиторскую задолженность. Условия погашения дебиторской задолженности: сколько процентов составляет поступление денежных средств от общего объема реализации текущего месяца; сколько процентов денежных затрат текущего месяца будет ликвидировано в следующем периоде; куда поступают средства в кассу или на расчетный счет.

Условия погашения кредиторской задолженности: как часто производится выплата заработной платы и за какой месяц; возникает ли большая задолженность по заработной плате; как регулярно оплачиваются счета кредиторов; как оплачиваются накладные расходы и т. д.

Необходимо учесть минимальное сальдо денежных средств на расчетном счете и в кассе предприятия. Анализируется внешнее финансирование: размеры необходимых кредитов для покрытия дефицита оборотных средств. Планируются ли капитальные вложения.

Бюджет денежных средств

И, наконец, последним разрабатывается прогнозный баланс.

Прогнозный баланс строится на основе баланса на начало периода с учетом предполагаемых изменений.

И, наконец, последним разрабатывается прогнозный баланс.

Прогнозный баланс строится на основе баланса на начало периода с учетом предполагаемых изменений.

| Порядок построения генерального бюджета | Тест№9 "Бюджеты и бюджетирование" |