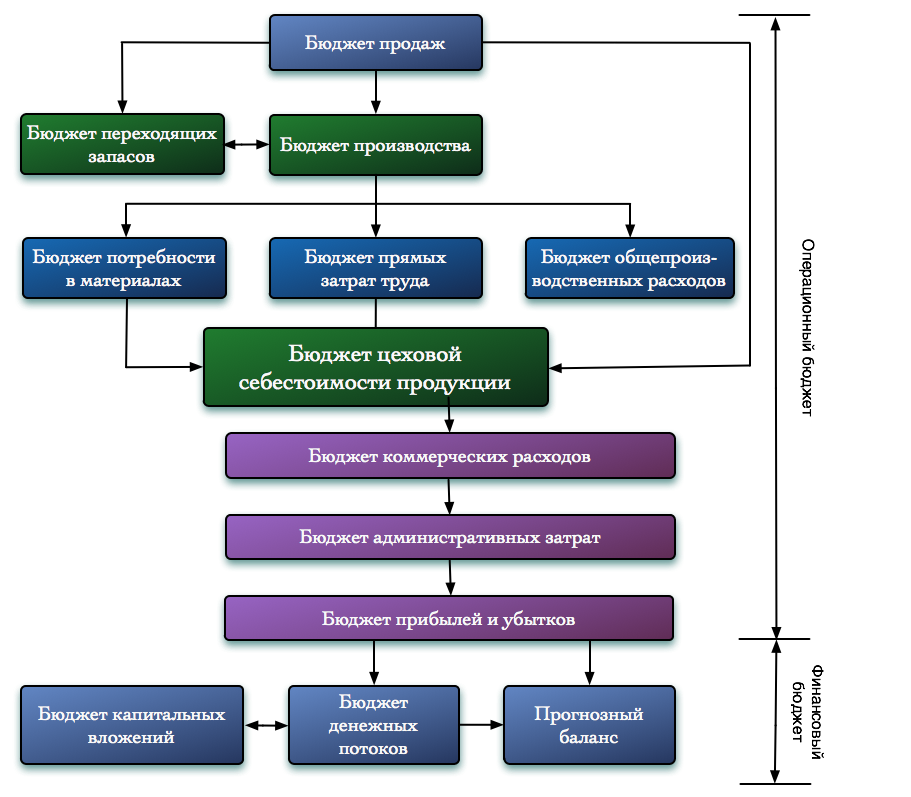

Порядок построения генерального бюджета

Операционный и финансовый бюджет образуют генеральный бюджет предприятия. Существуют и другие взаимосвязи; в частности, бюджет потребностей в материалах влияет на план денежных потоков, но эта зависимость на схеме не показана:

Структура и классификация бюджетов

Поскольку основой для разработки финансовых планов являются бюджеты текущей деятельности, рассмотрим далее составление текущих бюджетов.

Составление генерального бюджета начинается с разработки бюджета продаж.

Бюджет продаж

В бюджете продаж указывается прогноз сбыта по видам продукции в натуральном и стоимостном выражении. Этот бюджет представляет собой прогноз будущих доходов и является основой для всех остальных бюджетов: в конечном итоге расходы зависят от объема выпуска, а объем выпуcка устанавливается на основе объема реализации.

Примерный вид бюджета продаж

| Наименование продукции | Количество штук | Цена без НДС, руб. | Выручка без НДС, руб. | НДС, руб. | Выручка с НДС, руб. |

|---|---|---|---|---|---|

| А | |||||

| Б | |||||

| В | |||||

| Итого |

Прогноз количества реализованной продукции каждого вида, а также цен на них разрабатывается в отделе маркетинга предприятия. Объем реализации зависит как от спроса на продукцию, так и от производственной мощности предприятия. Поскольку прогноз реализации всегда содержит в себе некоторый элемент неопределенности, полезно указать максимально возможное, минимально возможное и наиболее вероятное значения.

После того, как определены основные показатели бюджета продаж, переходят к разработке бюджета производства и уточнением бюджета переходящих запасов.

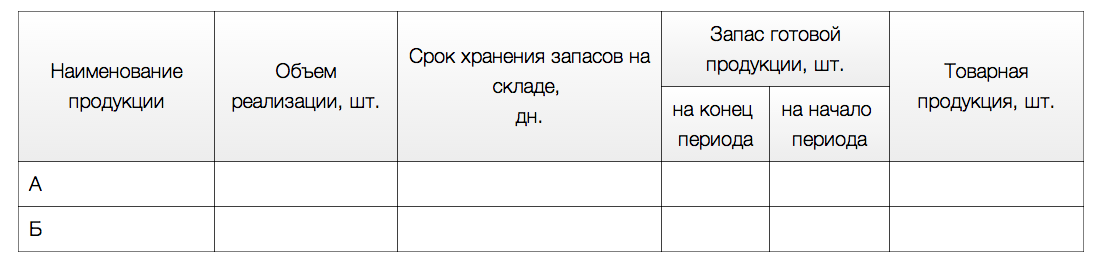

Бюджет производства (производственная программа) и бюджет переходящих запасов

Переходящие запасы включают в себя запасы готовой и незавершенной продукции. Запасы необходимы предприятию для бесперебойного функционирования. Необходимые переходящие запасы можно определить на основе бюджета реализации и имеющейся на предприятии информации о скорости оборачиваемости каждого из этих видов оборотных активов предприятия.

Производственная программа и бюджет переходящих запасов готовой продукции

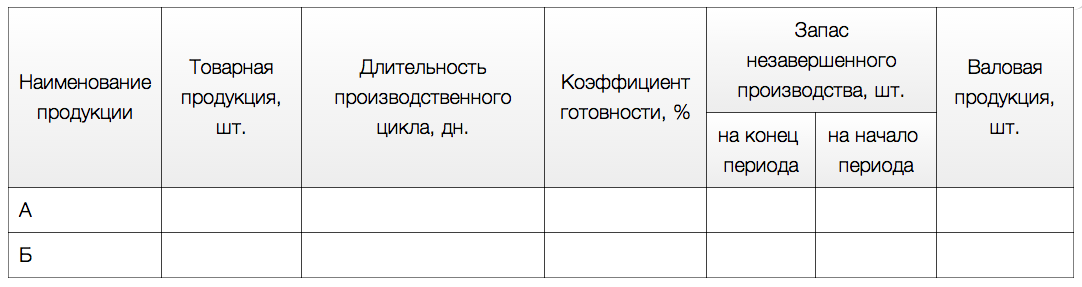

Производственная программа и бюджет переходящих запасов незавершенного производства

Необходимый запас готовой продукции рассчитывают по формуле:

%%ГП_{кi}= \frac{S_i \times t_i}{Т}%%, (1) где

%%ГП_{ki}%% – запас готовой продукции i-го вида на конец периода;

%%S_i%% – объем реализации i-го вида продукции в будущем периоде;

%%t_i%% – средний срок хранения готовой продукции i-го вида на складе (в днях);

%%Т%% – длительность будущего периода (в днях).

Запас готовой продукции зависит от %%t_i%% – среднего срока хранения готовой продукции. Но следует ориентироваться не столько на ту ситуацию, которая сложилась на предприятии к настоящему времени, сколько на оптимальное время хранения запасов на складе.

В бюджете производства определяется количество продукции, которое предполагается произвести исходя из намеченного объема продаж и потребностей в запасах готовой продукции. Производственный бюджет составляется по видам продукции на основе соотношения:

%%ТП_i = РП_i + ГП_{кi} - ГП_{нi}%% , (2) где

%%ТП-i%% – объем товарной продукции, который должен быть произведен в планируемом периоде;

%%РП_i%% – предполагаемый объем реализации продукции;

%%ГП_{нi}%% – запасы готовой продукции на начало периода.

Но для обеспечения непрерывности производственного процесса предприятию необходим некоторый запас незавершенной продукции.

Запасы незавершенной продукции рассчитывают аналогично запасам готовой продукции, за тем исключением, что вместо срока хранения учитывают длительность производственного цикла:

%%НЗП_{кi} =\frac{В_i \times t_i \times К_г}{T}%%, (3) где

%%НЗП_{ki}%% – запас незавершенной продукции i-го вида на конец периода;

%%В_i%% – объем выпуска i-го вида продукции за будущий период;

%%t_i%% – длительность производственного цикла (и днях);

%%K_г%% – коэффициент готовности незавершенного производства (обычно принимают равным 50%).

Итак, объем выпуска валовой продукции (ВП) i-го вида равен объему выпуска товарной продукции, скорректированному на изменение запасов незавершенного производства:

%%ВП_i = ТП_i + НЗП_{кi} – НЗП_{нi}%%, (4)

После разработки бюджета производства и определения основных производственных показателей разрабатывается бюджет потребности в материалах.

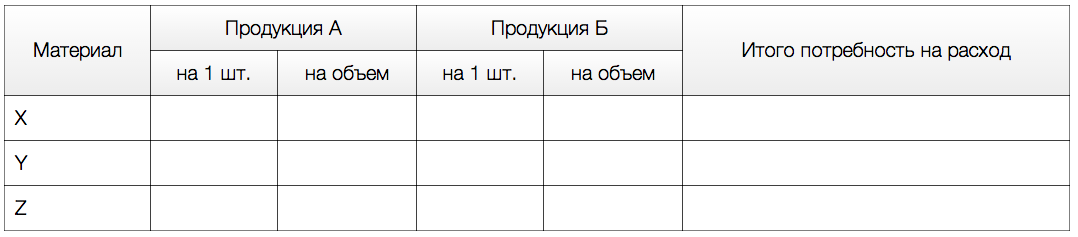

Бюджет потребностей в материалах

Бюджет потребностей в материалах составляют в натуральном и стоимостном выражении. Его цель – определение количества материалов, необходимых для производства запланированного объема продукции и количества материалов, которые необходимо закупить в течение планируемого периода.

Предварительно рассчитывают расход материалов по видам продукции

Большей частью затраты на материалы являются переменными, а потому потребность в материалах в натуральном выражении можно рассчитать по следующей формуле:

%%М = Н × Q + М_к%%, (5) где

%%Н%% – норма расхода на единицу продукции;

%%Q%% – объем производства;

%%М_к%% – запас материалов на конец периода.

Однако существуют материалы, расход которых зависит не от объема выпуска, а от длительности планируемого периода Т (например, вспомогательные материалы, катализаторы и др.). В этом случае применяется следующая формула:

%%М = Н \times Т%%, (6)

Объем закупок равен разности между потребностью в материалах и запасом, имеющимся на предприятии к началу планового периода:

%%З = М – М_н%%, (7)

Стоимость закупок %%С = З \times Ц%%, где %%З%% – объем закупок (в натуральном выражении); %%Ц%% – цена.

Исходя из стандартного размера партии, периодичности закупок и среднего срока оплаты составляется график оплаты Кредиторской задолженности перед поставщиками материалов (это важно для прогнозирования денежных потоков и составления финансового плана).

Бюджет потребности в материалах

| Материал | Потребность на расход, кг | Запас материала на конец периода, кг | Итого потребность в материале, кг | Объем закупок, кг | Цена за 1 кг, руб. | Стоимость закупок, тыс. руб. |

|---|---|---|---|---|---|---|

| Х | ||||||

| У | ||||||

| Z | ||||||

| Итого |

Наряду с разработкой бюджета потребности в материалах приступают к разработке бюджета прямых затрат на оплату труда.

| Понятие бюджета, цели бюджетирования | Порядок построения генерального бюджета (продолжение) |