Классификация затрат для планирования, прогнозирования и принятия решений

Одной из функций управления затратами является планирование расходов. С точки зрения степени охвата планом затраты принято делить на планируемые и непланируемые.

Планируемые расходы составляют основу плановой, нормативной и других калькуляций, составляемых заранее. Эти затраты обусловлены нормальными условиями хозяйственной деятельности предприятия.

Не планируются недостачи и порча сырья, материалов и других продуктов при хранении, потери от простоев и другие расходы, вызванные недостатками в технологии, организации, управлении производством. Непланируемые затраты отражаются только в фактической калькуляции.

По отношению к объему производства – переменные и постоянные.

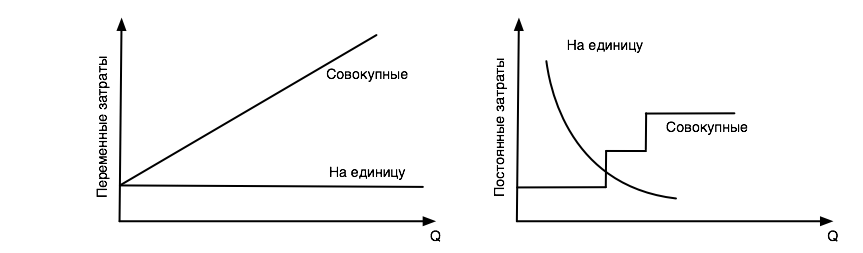

Переменные затраты возрастают или уменьшаются пропорционально объему производства продукции, т. е. зависят от деловой активности организации. Они характеризуют стоимость собственно продукта (все остальные – стоимость самого предприятия). Переменные затраты на единицу – постоянны. Переменные совокупные затраты имеют линейную зависимость от объема производства (показателя деловой активности).

Переменные затраты могут носить производственный и непроизводственный характер. Переменные производственные затраты – прямые материальные, трудовые, вспомогательные материалы, полуфабрикаты. Переменные непроизводственные затраты – расходы на упаковку готовой продукции для отгрузки потребителю, транспортные расходы, комиссионные вознаграждения посреднику, зависящие от объема производства.

Затраты, которые остаются практически неизменными в течение отчетного периода, не зависят от деловой активности – постоянные расходы. Это расходы на рекламу, арендная плата, амортизация ОС, нематериальных активов. Постоянные совокупные расходы не изменяются под влиянием изменения объема производства. Постоянные на единицу – наоборот.

Переменные и постоянные издержки

В реальной жизни редко можно встретить издержки, которые являются исключительно постоянными или переменными. Следовательно, затраты часто являются условно-переменными (условно-постоянными, смешанными). Например, плата за пользование телефоном, которая состоит их постоянной и переменной частей; ряд налогов (например, подоходный налог с прогрессивной ставкой). Аналогично представительские расходы, расходы на рекламу.

При выработке определенных решений целесообразно выделять затраты принимаемые и не принимаемые в расчет при оценках. Это означает, что при принятии определенного управленческого решения целесообразно принимать во внимание не все затраты, а только те, которые имеют отношение к данной хозяйственной ситуации.

При принятии управленческих решений из рассмотрения необходимо исключать безвозвратные затраты, потребность в которых уже отпала, и они не могут быть изменены в будущем. В то же время, необходимо учитывать при принятии решений вмененные затраты. Это категория, существующая только в рамках управленческого учета. Руководитель в процессе разработки решения может приписать какие-либо затраты, которые могут в будущем и не состояться. Это упущенная выгода, возможность, которая потеряна в результате выбора альтернативного управленческого решения.

При разработке решений по дополнительному выпуску продукции руководитель должен принимать во внимание приростные и предельные затраты, т. е. дополнительные затраты, которые появляются в результате изготовления или продажи дополнительной партии и, соответственно, единицы продукции.

| Классификация затрат для расчета себестоимости, оценки запасов, незавершенного производства и прибыли | Классификация затрат для контроля и регулирования |