Состояние и динамика развития современного рекламного рынка США, Западной Европы и России

Настоящий рекламный рынок совершенно не похож на тот, который был в прошлом веке. В настоящее время в центре Нью-Йорка на Мэдисон-авеню располагаются штаб-квартиры крупных американских рекламных агентств, в которых работают более 30 тыс. человек. Однако подавляющее большинство из 6000 насчитывающихся в стране рекламных агентств находятся за пределами Нью-Йорка. В США мало городов, где не было бы хотя бы одного рекламного агентства. Крупнейшими рекламными компаниями США 2005 г. стали Omnicom, Starcom Media Vest и Interpublic Group of Companies. Владеющий сетями Wordwide, DDB Wordwide и TBWA Wordwide, холдинг Omnicom остается крупнейшей в мире рекламной компанией с годовой выручкой около 8,6 млрд дол.

Исследования рекламных рынков разных стран имеют сложившиеся тенденции. Во многих развитых странах совокупный рекламный рынок составляет 2,1–2,3% от ВНП страны. По оценке Международной ассоциации рекламистов (IAA), стоимость рекламы, размещенной в различных СМИ в 2006 г., составляла порядка 464,4 млрд дол. США. По данным ZenithOptimedia (Международного рекламного агентства, которое принадлежит рекламно-коммуникационному холдингу Publicis Group), в 2006 г. глобальные рекламные расходы в традиционные средства массовой информации (газеты, журналы, ТV, радио, кино, Интернет и рекламные щиты) составили порядка 403,9 млрд дол. Мы видим, что данные несколько разнятся. Хотя понятно, что оценить очень точно емкость мирового рекламного рынка не представляется возможным. Если еще учесть, что в среднем рекламодатели расходуют приблизительно в полтора раза большую сумму на другие виды рекламы (различные рекламные акции, прямой маркетинг, PR, инновационные СМИ), то общие расходы на рекламу по всему миру превышают триллион долларов США.

По данным TNS Media Intelligence, на долю США приходится 41,6% мирового рекламного рынка, Японии – 10%, а на долю Великобритании, Германии и Франции вместе взятых – порядка 16%. Вместе с тем национальные рынки стран-лидеров по объемам рекламы растут очень медленно. Например, за 2004 г. рынок США прибавил около 9%, Германия – около 6%, Япония – 10%. За 2006 г. рынок США прибавил 4,1%, Китай – 19%, Россия – 21,8%.

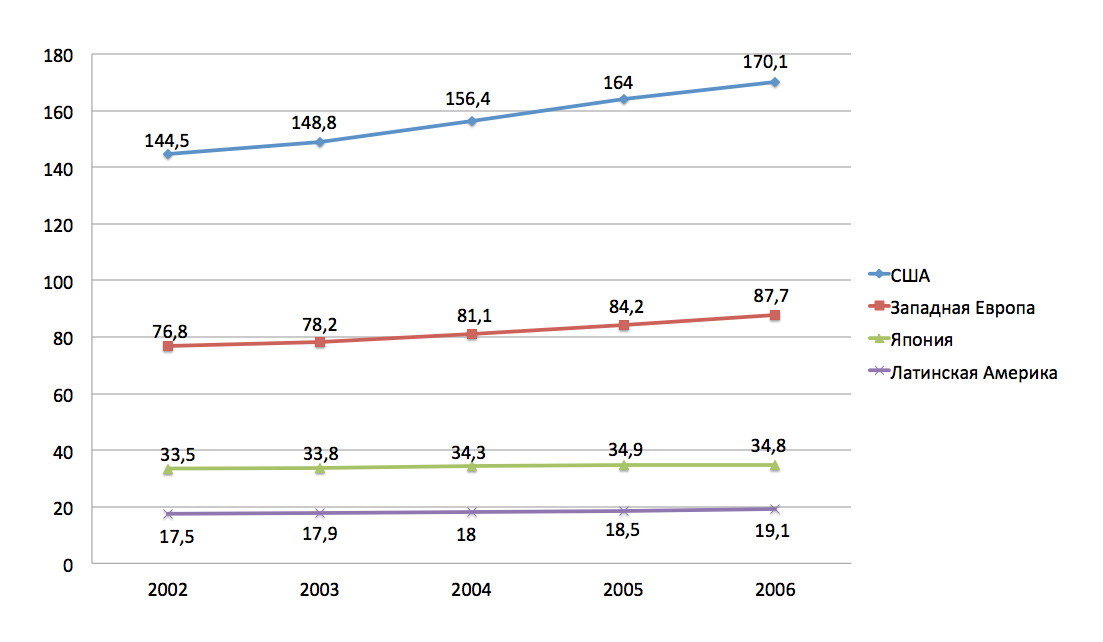

Медийный бизнес является ведущим на рекламном рынке и приносит основную прибыль как стратегический актив любого полносервисного агентства. На рис. 8 представлен анализ и прогноз расходов на рекламу в основных медиа на ключевых рынках мира за 2002–2006 гг.

Рис. 8. Анализ и прогноз расходов на рекламу в основных медиа на ключевых рынках мира за 2002–2006 гг. (млрд дол.)

Крупнейшим сегментом американского рекламного рынка продолжает оставаться телевидение. Самый большой охват и зрительская аудитория делают этот вид медиа незаменимым для укрепления знания бренда. В настоящее время американцы проводят 64% своего времени с традиционными СМИ, однако к 2009 г. ожидается, что эта цифра снизится до 54%, при этом освободившееся время будет преимущественно тратиться на Интернет, видеоигры, кабельное и спутниковое ТV. Именно из перераспределения бюджета свободного времени видно, какие каналы рекламной коммуникации ждет быстрое развитие, а какие – стагнация. По прогнозам компании Veronis Suhler Stevenson, в течение ближайших пяти лет нетрадиционные сегменты рекламы будут ежегодно прирастать на 17%, таким образом, к 2009 г. этот рынок составит около 69 млрд дол., что составит 14,5% всего глобального рынка рекламы. По данным TNS Media Intelligence, на долю России в мировом рекламном рынке приходится около 1%. Несмотря на то что мы кажемся карликами рядом с такими гигантами рекламного дела, как США, страны Западной Европы, Япония, ожидается, что к 2008 г. наша доля удвоится.

Первая причина роста российского рекламного рынка состоит в том, что наша страна все больше интегрируется в мировой рекламный рынок. Согласно оценке Ассоциации рекламных агентств России (АКАР), по итогам 2005 г. Россия вошла в список 12 лидеров по объему рекламного рынка и сейчас занимает первое место в Восточной Европе. Вторая причина – это общее постепенное увеличение роста рекламы в мире. В 2006 г. увеличение темпов прироста было связано с Олимпийскими играми и чемпионатом мира по футболу, однако в целом возможный ближайший рост будет колебаться на уровне 5–6% в год. Россия занимает второе место по темпам прироста рекламного рынка после Китая – мы внесены (вместо выбывших в прошлом году Польши и Швеции) в программу AdBarometer, исследующую состояние рынков девяти крупнейших стран по такому параметру, как объем рынка рекламы. Российский рекламный рынок наряду с китайским бразильским и индийским входит в группу рынков, ежегодно увеличивающихся на 30%.

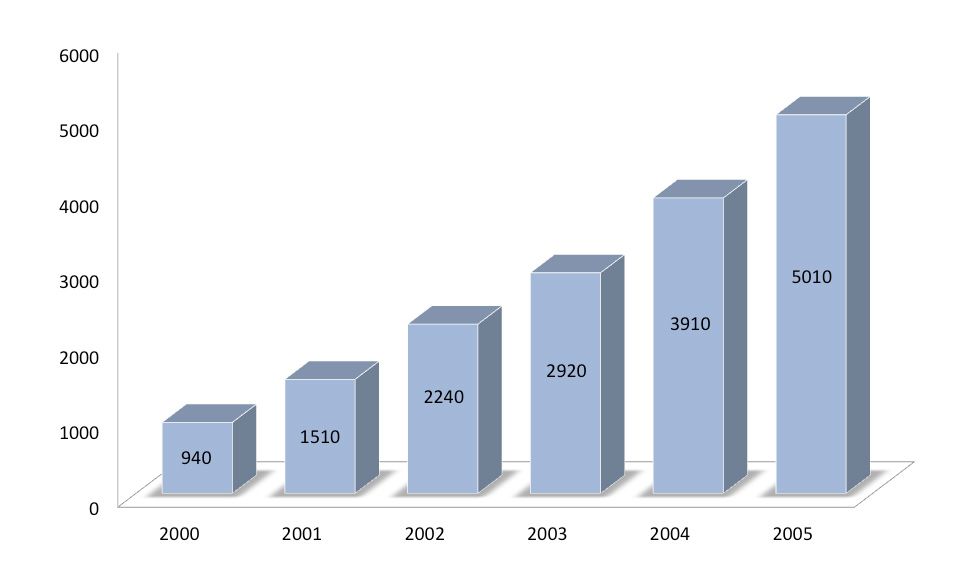

На рис. 9 показана динамика изменения объема рекламного рынка России с 2000 по 2005 г. включительно по результатам отчета по маркетинговым исследованиям аналитического центра «Видео Интернешнл». Видно, что объем рекламного рынка России составлял в 2005 г. порядка 5,01 млрд дол. Однако рекламному рынку России еще далеко до мировых гигантов – в целом наши показатели сильно отличаются от западных. С учетом всего населения России (145 млн человек) на каждого жителя в 2005 г. приходилось 34–35 дол. рекламного продукта, а если считать только горожан, то 46–47 дол. на каждого жителя. Для сравнения, в США эти затраты составляют около 1 тыс. дол. на душу населения.

Рис. 9. Объемы рекламного рынка России за 2000–2005 гг. (млн дол.).

В отчете учитывались все показатели объемов размещения рекламы на телевидении, на радио, в прессе, реклама в Интернете и в кинотеатрах. Рекламные бюджеты отдельных сегментов рынка показаны в табл. 4.

Таблица 4. Рекламный бюджет отдельных сегментов рынка рекламы в России, млн дол.

| Год / Сегмент | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 |

| Телевидение | 270 | 510 | 920 | 1240 | 1700 | 2330 |

| Радио | 55 | 100 | 140 | 185 | 250 | 300 |

| Пресса | 450 | 615 | 760 | 935 | 1200 | 1390 |

| Наружная реклама | 165 | 275 | 400 | 530 | 710 | 910 |

| Интернет | 5 | 11 | 18 | 35 | 60 | |

| Реклама в кинотеатрах | 5 | 9 | 12 | 15 | 20 |

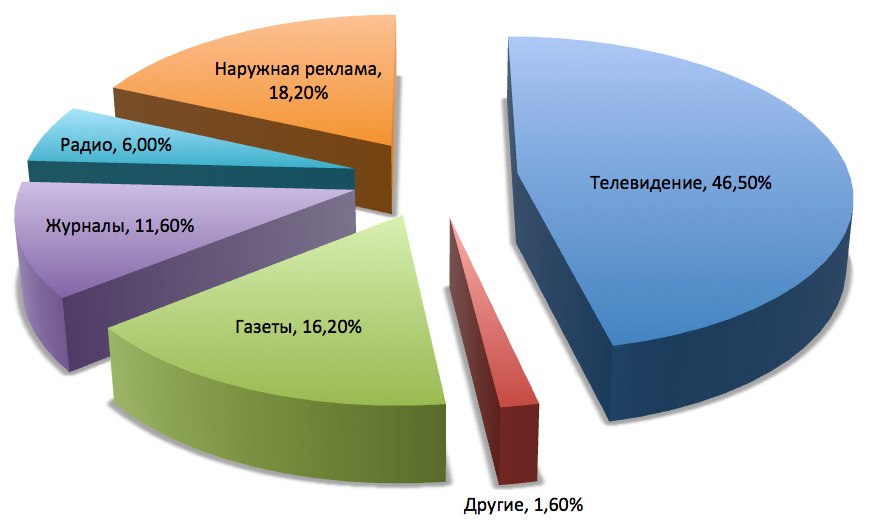

Как видно из рис. 10, рынок телевизионной рекламы занимает первое место в структуре российского рекламного рынка. Увеличение доли и абсолютного значения рекламы на TV будет продолжаться стабильными темпами: доля телевизионной рекламы в 2006 г. достигла почти 50%, а к 2010 г. при аналогичном развитии рынка приблизится к 60%. Однако рост рекламных бюджетов на национальных TV объясняется в большей степени ростом цен, поскольку физические возможности для увеличения количества рекламы практически исчерпаны, а спрос продолжает интенсивно расти.

Рис. 10. Структура рекламного рынка России в 2005 г., %

По объемам затрат рынок рекламы в прессе занимает второе место после телевидения. На начало 2005 г. в России было зарегистрировано 46 тыс. газет и 16,5 тыс. журналов. При этом доверие к прессе находится на достаточно низком уровне. Так, если в 2003 г., согласно опросу Romir Monitoring, доверие центральной прессе выказали 8% респондентов, то в 2004 г. их число снизилось до 5%, а в 2005 г. – до 3% (в опросе приняли участие 1600 респондентов старше 18 лет более чем в 100 городах РФ).

По прогнозам АКАР, темпы прироста рынка рекламы в прессе будут снижаться: если в 2005 г. они составили 14% (прирост по всему рынку был 27%), то к 2010 г. АКАР обещает снижение темпов до 6% (при общем росте рынка в 11%). Это говорит о постепенном «созревании» рынка. Ожидаются также изменения структуры рынка рекламы в прессе. В ближайшие годы доля журналов будет увеличиваться, забирая долю рынка у рекламных изданий, при этом доля газет практически не изменится. В 2004 г. на журналы приходилось около 40% рынка рекламы в прессе, в 2005 г. их доля увеличилась до 43%. По прогнозам, к 2010 г. доля журналов составит порядка 53%. Динамичный рост журнального сегмента на сегодняшний день эксперты объясняют выходом на российский рынок зарубежных издательских брендов, которые прежде предпочитали только выдавать лицензии российским издательствам.

Согласно данным табл. 4 на наружную рекламу в 2005 г. было потрачено порядка 910 млн дол., что составило 18,2% от всего рекламного рынка России. Наружная реклама после кризисного спада в 1999 г. заняла порядка 20% рынка, после чего ее доля постепенно снижается; по прогнозам АКАР, к 2010 г. она приблизится к докризисному показателю в 14% (что весьма существенно по сравнению, например, с Европой).

Доля сегмента радиорекламы практически сохранится на уровне 5–6% рынка. Рынок интернет-рекламы на сегодняшний день является самым быстрорастущим сегментом рынка рекламы как в России, так и в мире. Согласно табл. 4 в 2005 г. рынок интернет-рекламы составил порядка 60 млн дол. Это менее 1% всего рынка рекламы России, однако данный сегмент показал прирост в 67%. По данным АКАР, рынок интернет-рекламы будет бурно расти.

| История возникновения и развития рекламы | Глобальная и кросскультурная стратегии продвижения брендов |